内容

1.はじめに:

2.コーポレートガバナンス・コードとは:

3.知財に関する言及内容:

4.まとめ:

1.はじめに:

2021年6月に東京証券取引所から公表された改定コーポレートガバナンス・コードにおいて、知財に関する内容が初めて言及されました。今回は、コーポレートガバナンス・コードに、どのような知財に関する内容が言及されたかについて見ていきたいと思います。

2.コーポレートガバナンス・コードとは:

金融庁のサイトによれば、「コーポレートガバナンス・コードについて」を、以下のように説明しています。『本コードにおいて、「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する。本コードは、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。』[1]

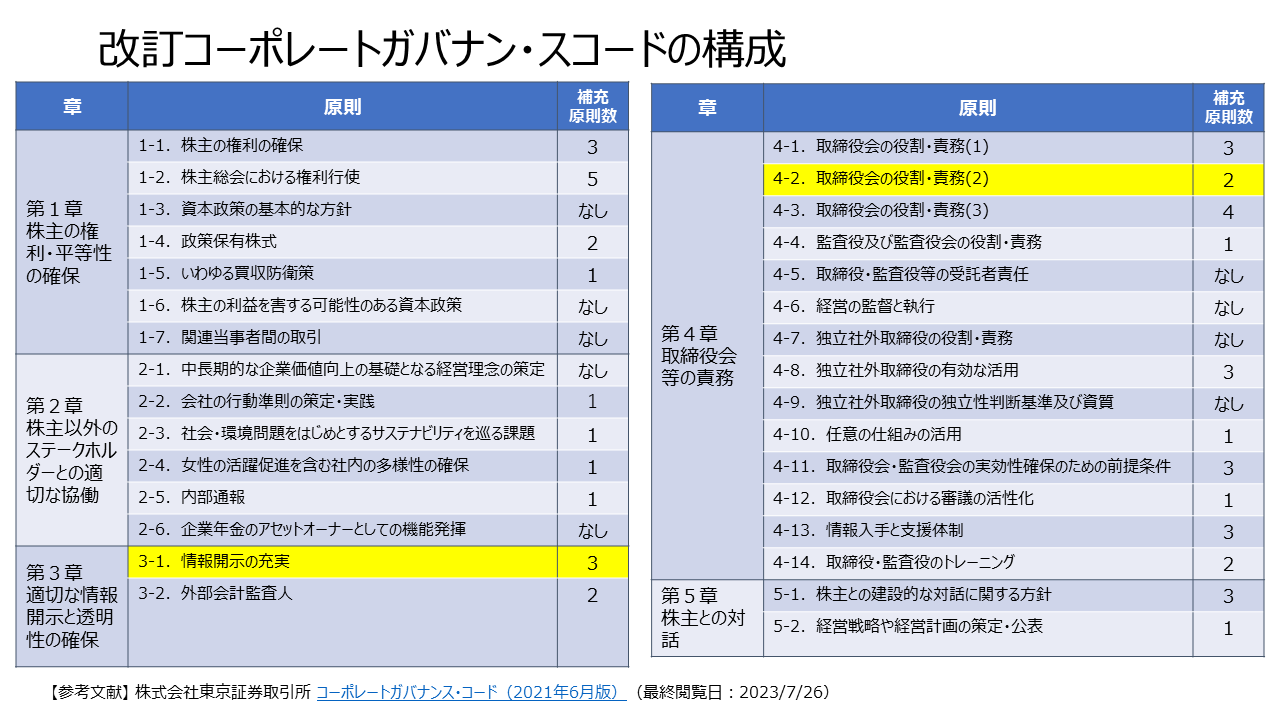

改定コーポレートガバナンス・コードは、下図に示すように、5つの章毎に、「章」-「原則」-「補充原則」という構成になっています[2]。

3.知財に関する言及内容:

改定されたコーポレートガバナンス・コード(以下、「CGC」ともいう。)では、初めて知的財産に関する内容が追加されました(上図の黄色部分。補充原則3-1と補充原則4-2)。内容を確認していきましょう。

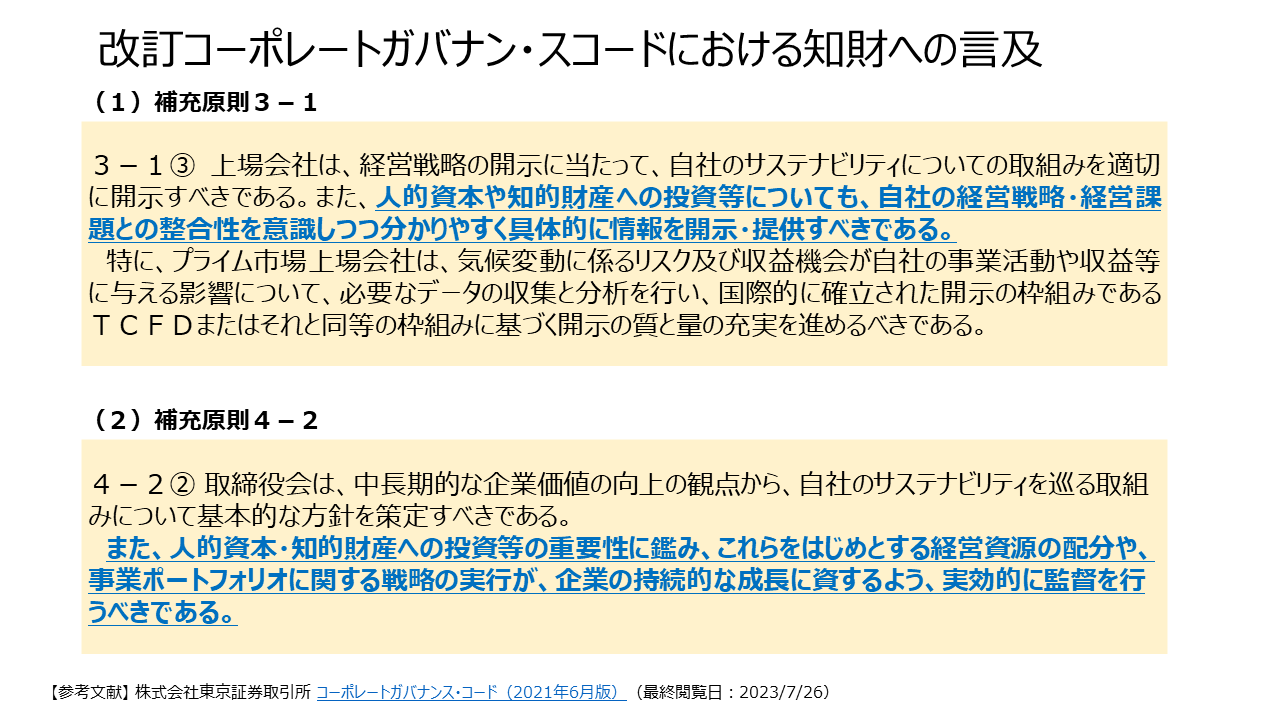

(1)補充原則3-1

第3章では、「基本原則3」として、上場会社は、非財務情報について、法令に基づく開示以外の情報提供にも主体的に取り組むべき旨が示されています。第3章の「原則3-1」には、本コードのほかに開示すべき情報として、例えば(ⅰ)経営理念等、経営戦略、経営計画等を含む、5つの事項が列挙されています。ここで、補充原則3-1の③として図に示した内容が言及されています(下線は筆者加筆)。

(2)第4章 取締役会等の責務

第4章は、基本原則4として、上場会社の取締役会は、会社の持続的成長と中長期的な企業価値の向上を促し、収益力・資本効率等の改善を図るべく、(1)企業戦略等の大きな方向性を示す等をはじめとする役割・責務を適切に果たすべき旨が示されています。第4章の「原則4-2」には、取締役会は、経営陣からの健全な企業家精神に基づく提案を歓迎しつつ、そうした提案について多角的かつ十分な検討を行うとともに、提案実行の際は、経営陣幹部の迅速・果断な意思決定を支援すべき旨が示されています。

ここで、補充原則4-2の②として図に示した内容が言及されています(下線は筆者加筆)。

4.まとめ:

今回は2021年に改定されたCGCの知財に関する改訂内容をご紹介しました。知財への投資は、経営戦略・経営課題との整合性が求められ、また、持続的成長に資するかを監督していくことが求められています。このCGCの改定を受け、内閣府の知的財産戦略本部は、2022年1月に、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(略称:知財・無形資産ガバナンスガイドライン)Ver.1.0」を策定・公開しました。このガイドラインについては、別の機会にご紹介する予定です。

本日も最後までご覧いただきありがとうございました。

【参考文献】(最終閲覧日:2023/7/26)

[1] コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~ (改訂案)| 金融庁

[2] 改訂コーポレートガバナンス・コードの公表 | 日本取引所グループ