内容[1]

1.はじめに:

2.知財・無形資産ガバナンスガイドラインとは:

3.本ガイドラインが想定している活用の主体:

4.本ガイドラインの項目位置イメージ:

5.まとめ:

1.はじめに:

2021年6月に改訂されたコーポレートガバナンス・コード(以下「CGC」)において、知財に関する事項が言及されました。この改訂を受け、知的財産戦略本部の知財投資・活用戦略の有効な開示及びガバナンスに関する検討会が、2022年1月に、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(略称:知財・無形資産ガバナンスガイドライン)Ver.1.0」を策定し公表しています。今回は、知財・無形資産ガバナンスガイドラインについてみてきたいと思います。

2.知財・無形資産ガバナンスガイドラインとは:

知財・無形資産の観点で、投資家や金融機関から適切に評価されるためのガイドラインです。企業が知財・無形資産の投資・活用戦略の開示やガバナンスの構築にどのように取り組めばよいかなどが示さています。2022年1月にVer1.0、2023年3月にVer2.0が公表されています。

本ガイドラインは、義務的開示の枠組み作りの目的ではなく、任意の開示を促すものです。各社の実践を例示しながら、考え方を整理して示すことで、企業の判断、実践を援けることを意図しています。

経済産業省から示されている「価値協創ガイダンス」[2]との併用により、企業の情報開示や投資家等との対話の質を高める「共通言語」として機能することが期待されています。

3.本ガイドラインが想定している活用の主体:

下記(1)の場合での活用が想定され、下記(2)(3)の場合での活用も期待されています。

(1)上場会社の経営・事業戦略に携わる方等が、戦略の構築・実行を進める場合

(2)上場会社以外の企業が金融機関等と対話する場合、投資家・金融機関が企業と対話する場合

(3)知財等の専門調査・コンサルティング会社や弁護士・弁理士・会計士等による活用

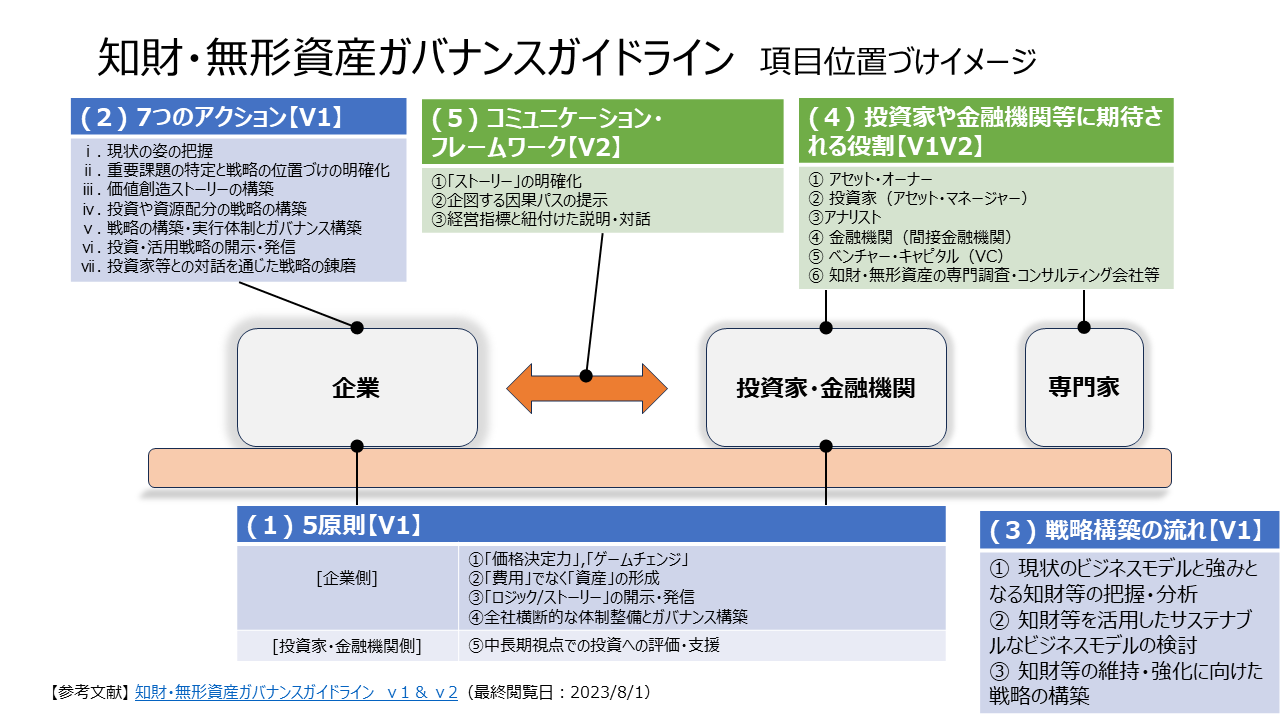

4.本ガイドラインのイメージ:

下図は、本ガイドラインの項目位置づけをイメージ化したものです。Ver1.0では、(1)投資・活用のための5原則 (2)7つのアクション (3)戦略構築の流れ などが示されてました。Ver2.0では、Ver1.0後に見えてきた課題を示した上で、(4)投資家や金融機関等に期待される役割を整理し、かつ、新たに(5)企業と投資家・金融機関のコミュニケーション・フレームワークが追加されています。

各項目の概要は以下の通りです。

(1)知財・無形資産の投資・活用のための5つのプリンシプル(原則)【Ver1.0】

企業価値向上に資する知財・無形資産の投資・活用戦略とは、企業が目指すべき将来の姿を描き、現状の姿からの差分を、知財・無形資産の投資・活用を通じて解消し、将来の姿を具現化するために策定するものであるとし、企業側(4原則)+投資家・金融機関側(1原則)から構成されている。

[企業側の4原則]

①「価格決定力」あるいは「ゲームチェンジ」につなげる

②「費用」でなく「資産」の形成と捉える

③「ロジック/ストーリー」としての開示・発信

④全社横断的な体制整備とガバナンス構築

[投資家・金融機関側]

⑤中長期視点での投資への評価・支援

(2)知財・無形資産の投資・活用のための7つのアクション【Ver1.0】

企業においては、自社の目指すべき将来の姿を描き出し、現状の姿からの差分を埋める知財・無形資産投資・活用戦略を描く「バックキャスト」型での戦略構築が求められる。目投資家や金融機関等からの適切な評価・分析につなげるために、企業がとるべき7つのアクションが示されている。

ⅰ. 現状の姿の把握

ⅱ. 重要課題の特定と戦略の位置づけの明確化

ⅲ. 価値創造ストーリーの構築

ⅳ. 投資や資源配分の戦略の構築

ⅴ. 戦略の構築・実行体制とガバナンス構築

ⅵ. 投資・活用戦略の開示・発信

ⅶ. 投資家等との対話を通じた戦略の錬磨

(3)企業における知財・無形資産の投資・活用にかかる戦略構築の流れ【Ver1.0】

強みとなる知財・無形資産の把握・分析に当たっては、将来において創出する社会価値・経済価値を起点に(バックキャスト)、知財・無形資産戦略を構築していく視点が重要である。例えば、これから知財・無形資産の投資・活用戦略の構築に本格的に取り組んでいこうとする企業は、まずは以下の①に着手し、その後、②、③のプロセスを進めていくことが考えられる。

① 自社の現状のビジネスモデルと強みとなる知財・無形資産の把握・分析

② 知財・無形資産を活用したサステナブルなビジネスモデルの検討

③ 競争優位を支える知財・無形資産の維持・強化に向けた戦略の構築

(4)投資家や金融機関等に期待される役割【Ver1.0、 Ver.2.0】

Ver1.0に対して改定が加えられ、Ver.2.0では、下記のようになっています。

①アセット・オーナーに期待される役割

②投資家(アセット・マネージャー)に期待される役割

③アナリストに期待される役割

④金融機関(間接金融機関)に期待される役割

⑤ベンチャー・キャピタル(VC)に期待される役割

⑥知財・無形資産の専門調査・コンサルティング会社等に期待される役割

(5)企業と投資家・金融機関のコミュニケーション・フレームワーク【Ver2.0】

現在、企業の知財等の投資・活用の情報開示と、投資家・金融機関が期待する情報との間には、ギャップが存在する。そのため、下記コミュニケーション・フレームワークに則した協創(対話等)に取り組み、両者の知見の相乗効果により、その戦略の強化に努めるべき。本フレームワークを通じた協創を推奨する。

①事業ポートフォリオ変革からバックキャストした「ストーリー」上に戦略を位置付ける。

②自社の本質的な強みと知財・無形資産をビジネスモデルに接続する「企図する因果パス」を明らかにする。

③目指すべき経営指標(ROIC等)と知財・無形資産投資・活用戦略を紐付ける。

5.まとめ:

知財・無形資産ガバナンスガイドラインの概要をまとめてみました。ご紹介したように、今回のガイドラインは、上場の大企業ばかりでなく、中小企業やスタートアップの方々を意識した内容も多く含まれています。Ver.1.0には、日頃から知財を事業戦略に積極的に取り込んでいる大企業の事例は勿論のこと、中小・スタートアップ、食品・日用品、エンジニアリング業界、銀行などの事例も掲載されています。様々な視点の取り組みが掲載されていることから自社の取り組みへの気付きになる点も多いと考えられます。

本日も最後までご覧いただきありがとうございました。

【参考文献】

[1] 知財・無形資産ガバナンスガイドライン V1 & V2

[2] 価値協創ガイダンス 2.0 経済産業省