内容

1.はじめに:

2.改訂コーポレートガバナンスコードの知財活動への影響

2.1 知財のガバナンスの近年のイベント

2.2 新規上場企業の有価証券報告書に見る知財のガバナンス例:

2.3 新規上場企業の約9割が1つ以上の知財キーワード用いて有価証券報告書を作成:

2.4 上場時期による知財キーワードの使用率:

3.おわりに:

1.はじめに:

2021年6月に東京証券取引所がコーポレートガバナンス・コード(以下、「CGC」)を改訂しました。

この改定では、知的財産に関する内容が初めて言及されました。

改訂の詳細は、以前のブログでご紹介していますのでそちらを参照ください。

今回は、改訂されたCGCを受けて知財活動の開示が促進されてきていることを知るための一情報をご紹介します。

2.改訂コーポレートガバナンスコードの知財活動への影響[i]:

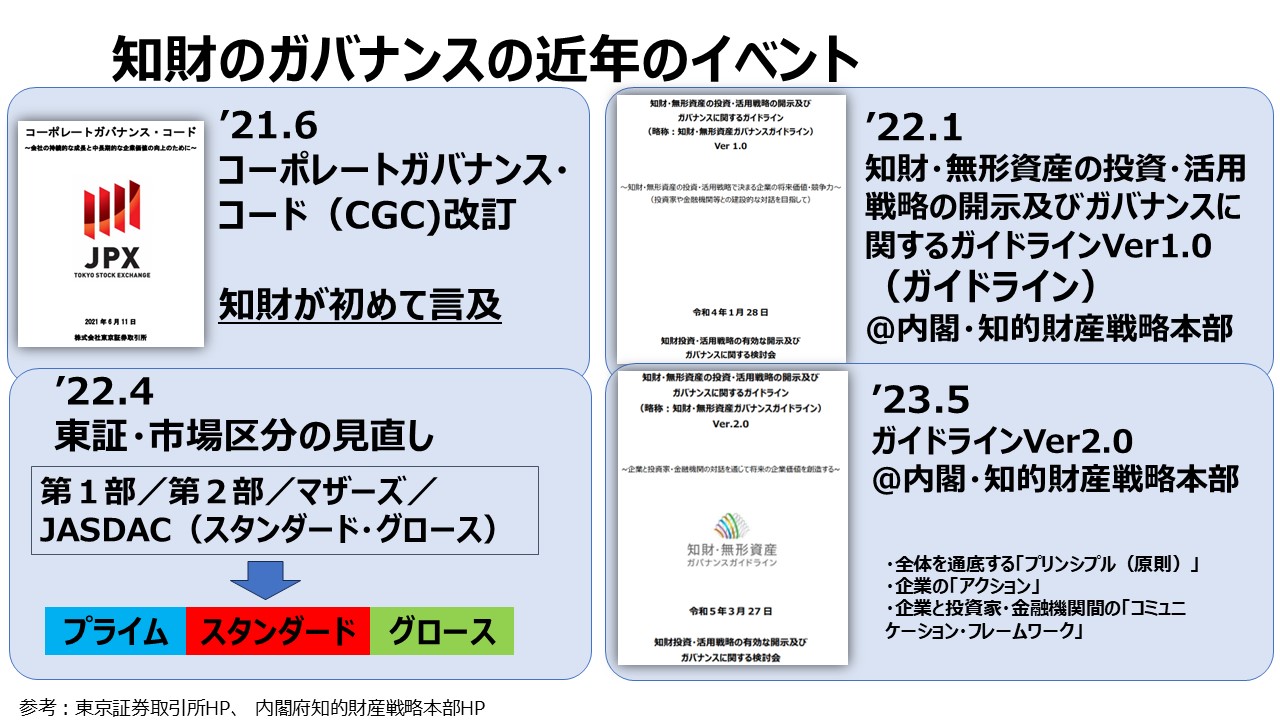

2.1 知財のガバナンスの近年のイベント:

知財のガバナンスに影響を与えうるイベントが続いています。

上述したように、2021年6月に東京証券取引所からCGCが発表され、ここで知的財産に関する内容が初めて言及されてました。

知財への投資は、「経営戦略・経営課題との整合性」が求められ、また、持続的成長に資するかを監督していくことが求められることとなりました。

CGCの改訂を受け、内閣の知的財産戦略本部は、2022年1月に、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドラインVer1.0」(以下、「ガイドライン」)を策定・公開しました。

翌年の5月には、Ver2も出ています。

更に、ガイドラインV1.0の後である、2022年4月には、東京証券取引所において、市場区分の見直しが行われ、新たにプライム・スタンダード・グロースという区分になりました。

2.2 新規上場企業の有価証券報告書に見る知財のガバナンス例:

上記のイベントは、知財の情報の開示を促進させるイベントであると考えられます。

では、いったい上記イベントにより、どのような動きがあるのでしょうか。

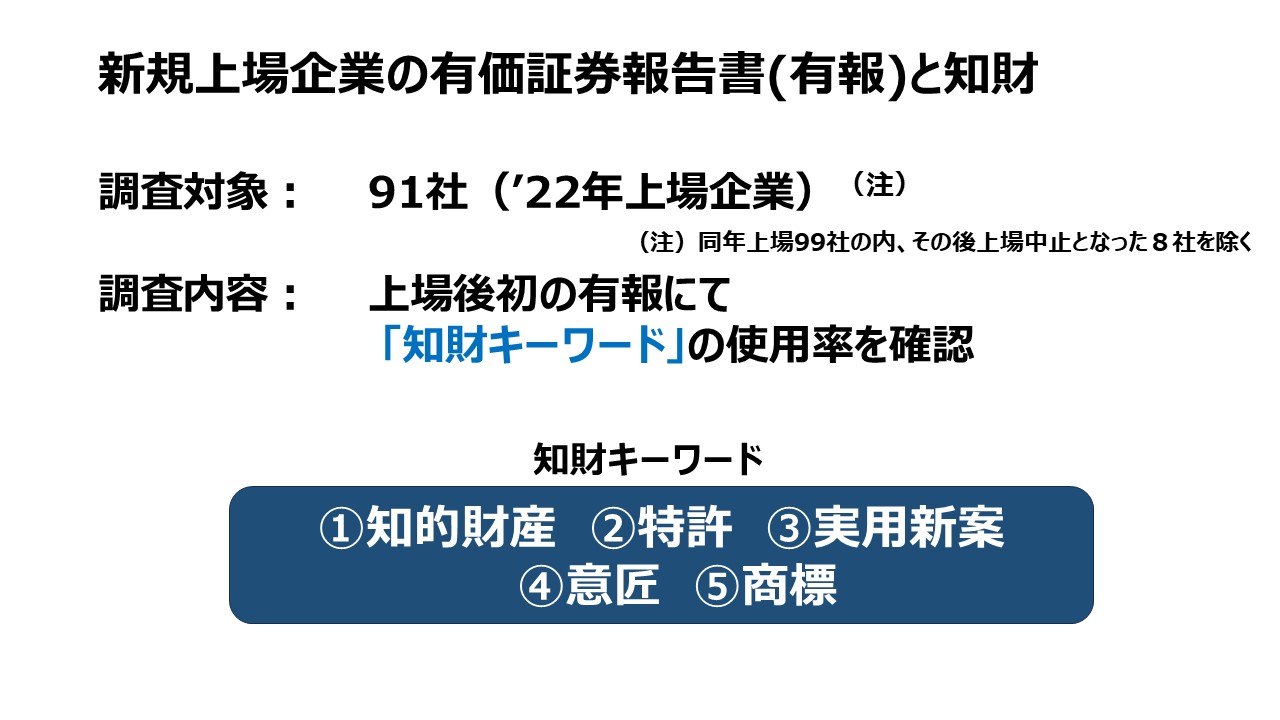

ここでは、新規上場企業という共通の視点で、有価証券報告書と知財の関係を調べてみました。

今回対象とするのは、2022年に上場した91社について、上場後はじめての有価証券報告書を対象に、ブログ管理人が定義した「知財キーワード」の使用率を調べました。

ここでいう「知財キーワード」とは、知的財産、特許、実用新案、意匠、商標です。

2.3 新規上場企業の約9割が1つ以上の知財キーワード用いて有価証券報告書を作成:

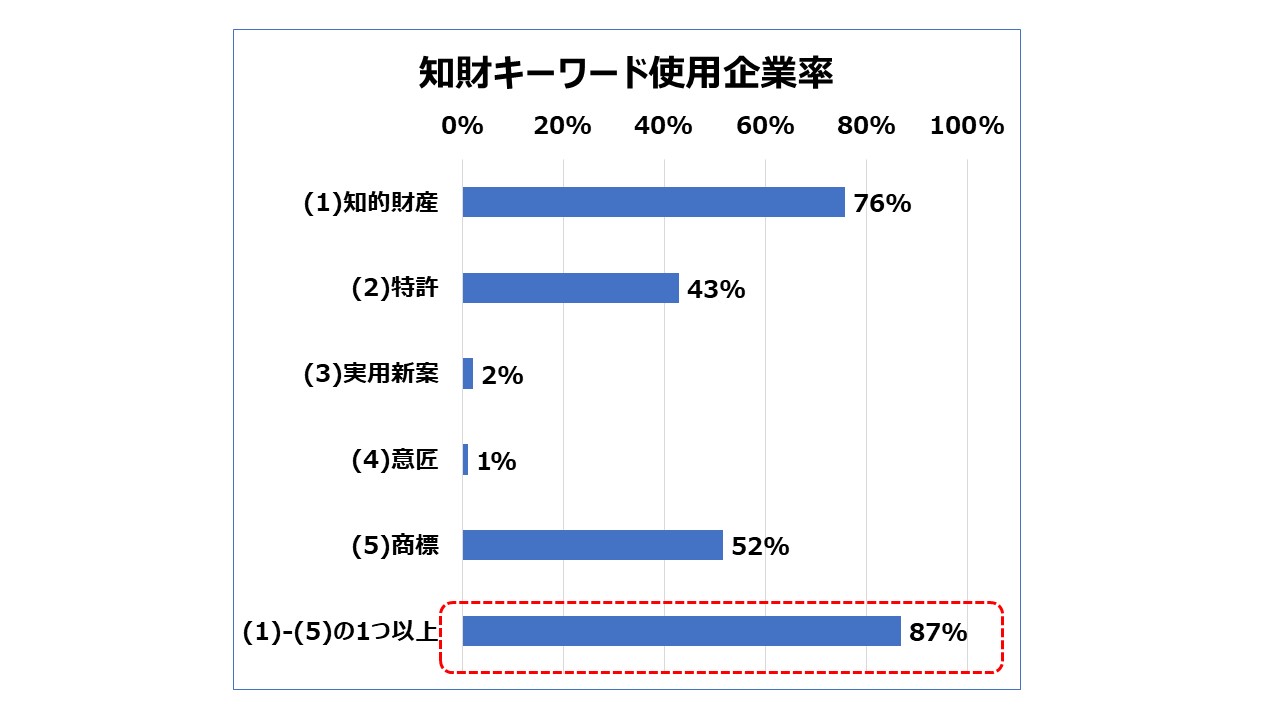

その結果、新規上場企業91社の約9割(87%)が、1つ以上の知財キーワード用いて報告書を作成していることが分かりました。

どうやら、知財の情報開示が求められるところ、新規上場企業も積極的に情報開示に取り組んでいる様子がみえてくる結果となっています。

キーワード別では、「知的財産」が76%、「商標」が52%、「特許」が43%の企業がその文言を使用して有価証券報告書を作成していることが分かりました。

2.4 上場時期による知財キーワードの使用率:

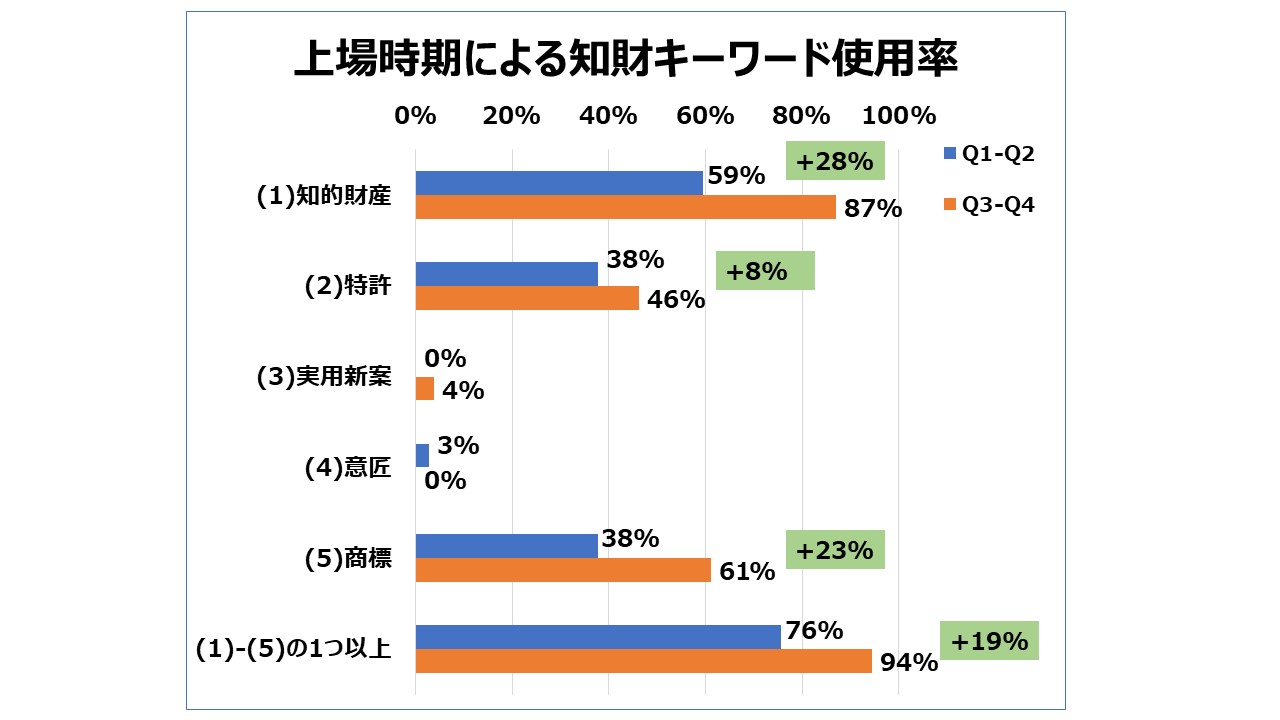

上記結果を、上場時期が前記(Q1–Q2)の会社(37社)と、後期(Q3-Q4)会社(54社)の2つの時期に分けて、使用率に違いがあるかどうかを確認しました。

すると、下図に示すように、青色で示す前期よりも、オレンジで示す後期の方が、使用率が高くなっています。

具体的には、「知的財産」が+28%、「特許」が+8%。「商標」が+23%、「いずれか1つ以上」が+19%という結果でした。

たった半年という時期の間に、これだけ多くの企業が、知財活動を活性化させたとは考えにくいです。

そうであれば、先ほどご紹介した各種のイベントが、適切な知財情報の開示を行うきっかけの1つになったと推察されます。

3.おわりに:

有価証券報告書に掲載する知財活動はそれまでの活動を踏まえての記載になることから、短時間に報告書に記載できるような成果を上げることは難しい傾向があります。

したがって、既に知財活動を確立している企業はもちろんですが、スタートアップ企業においても、例えばExitを見据えて地道な知財活動が重要になってきているといえそうです。

本日もご覧いただきありがとうございました。

【参考文献】

[i] 「新規上場企業の有価証券報告書に見る知財のガバナンスの概観」(一社)日本知的財産協会「知財管理」Vol.74 No.5 pp.625~636(2024)